La Contribution Foncière Unique (CFU) est un impôt sur la propriété qui est prélevé au profit des Collectivités Locales (les mairies, les départements, les communes etc.).

La CFU est assise sur la valeur des biens immobiliers bâtis et non bâtis (les maisons d’habitation, les bâtiments, les outillages et les installations des établissements industriels ou commerciaux, les terrains).

Le paiement de la CFU concerne exclusivement les propriétaires titulaires d’un titre foncier.

A contrario, ne sont pas redevables de la CFU, les locataires et les personnes qui ne disposent pas de titre foncier sur leurs biens immobiliers.

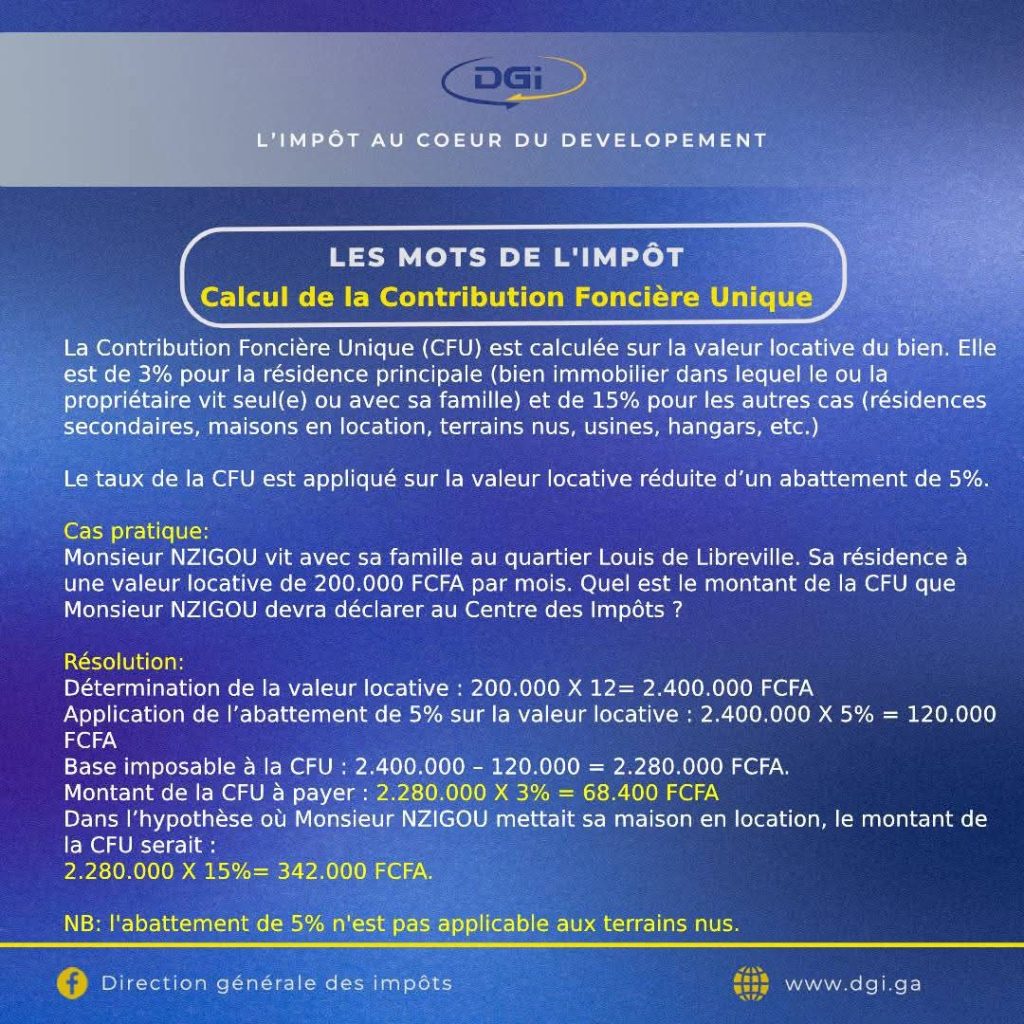

La CFU est calculée sur la valeur vénale ou locative réduite d’un abattement de 5% des propriétés immobilières par l’application d’un taux de 3% pour la résidence principale du propriétaire et de 15% pour les autres cas (les résidences secondaires, les biens inscrits à l’actif du bilan des entreprises, etc.).

Pour déterminer la Contribution Foncière Unique (CFU), il est tenu compte de la valeur locative. La valeur locative est la valeur attribuée à un bien immobilier bâti ou non bâti, en vue de sa mise en location.

Autrement dit, la valeur locative représente le prix que le propriétaire pourrait retirer, lorsque le bien est mis en location.

La valeur locative est déterminée, soit par le montant du loyer inscrit dans le contrat de bail, soit par comparaison avec les loyers des d’autres locaux situés dans la même zone géographique que le bien qui fait l’objet d’imposition à la CFU, soit la valeur du bien inscrit à l’actif du bilan des entreprises (valeur bilancielle).

La CFU étant un impôt annuel, la valeur locative est déterminée en multipliant le loyer mensuel du bien par 12 mois. Pour les biens inscrits à l’actif du bilan, la valeur locative est égale à 10% de la valeur bilancielle.

Exemple : Monsieur NDONG loue sa maison à 100.000FCFA le loyer mensuel. La valeur locative pour la détermination de la CFU sera égale à : 100.000 × 12 = 1.200.000FCFA

Pour déterminer la Contribution Foncière Unique (CFU), il est tenu compte de la valeur locative. La valeur locative est la valeur attribuée à un bien immobilier bâti ou non bâti, en vue de sa mise en location.

Autrement dit, la valeur locative représente le prix que le propriétaire pourrait retirer, lorsque le bien est mis en location.

La valeur locative est déterminée, soit par le montant du loyer inscrit dans le contrat de bail, soit par comparaison avec les loyers des d’autres locaux situés dans la même zone géographique que le bien qui fait l’objet d’imposition à la CFU, soit la valeur du bien inscrit à l’actif du bilan des entreprises (valeur bilancielle).

La CFU étant un impôt annuel, la valeur locative est déterminée en multipliant le loyer mensuel du bien par 12 mois. Pour les biens inscrits à l’actif du bilan, la valeur locative est égale à 10% de la valeur bilancielle.

Exemple : Monsieur NDONG loue sa maison à 100.000FCFA le loyer mensuel. La valeur locative pour la détermination de la CFU sera égale à : 100.000 × 12 = 1.200.000FCFA

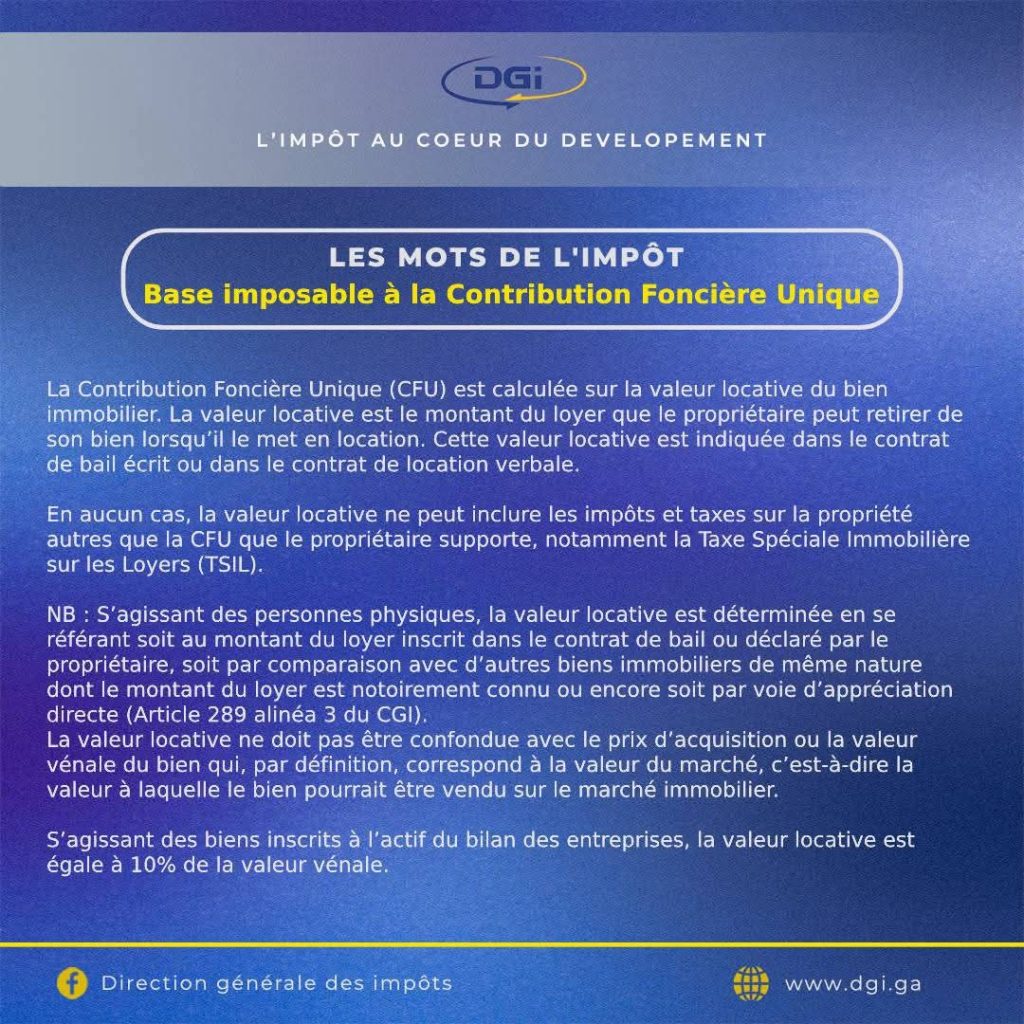

La Contribution Foncière Unique (CFU) est calculée sur la valeur locative du bien immobilier. La valeur locative est le montant du loyer que le propriétaire peut retirer de son bien lorsqu’il le met en location. Cette valeur locative est indiquée dans le contrat de bail écrit ou dans le contrat de location verbale.

En aucun cas, la valeur locative ne peut inclure les impôts et taxes sur la propriété autres que la CFU que le propriétaire supporte, notamment la Taxe Spéciale Immobilière sur les Loyers (TSIL).

NB : S’agissant des personnes physiques, la valeur locative est déterminée en se référant soit au montant du loyer inscrit dans le contrat de bail ou déclaré par le propriétaire, soit par comparaison avec d’autres biens immobiliers de même nature dont le montant du loyer est notoirement connu ou encore soit par voie d’appréciation directe (Article 289 alinéa 3 du CGI).

La valeur locative ne doit pas être confondue avec le prix d’acquisition ou la valeur vénale du bien qui, par définition, correspond à la valeur du marché, c’est-à-dire la valeur à laquelle le bien pourrait être vendu sur le marché immobilier.

S’agissant des biens inscrits à l’actif du bilan des entreprises, la valeur locative est égale à 10% de la valeur vénale.

Avant la réforme de 2002, il y avait coexistence de trois entités administratives distinctes, en l’occurrence la Direction Générale des Contributions Directes et Indirectes, la Direction Générale des Domaines, de l’Enregistrement et du Timbre et le Commissariat Général chargé de la Conservation de la Propriété Foncière et des Hypothèques, respectivement chargées de la gestion des impôts, des domaines et du foncier.